Quelle est la valeur de votre entreprise, aujourd’hui … et demain ?

Valeur – Évaluation – Valorisation : de quoi parlons-nous ?

En préambule, il peut être judicieux de clarifier ces 3 concepts qui sont souvent confondus.

La valeur représente le caractère mesurable de quelque chose pour un usage ou pour être échangé. L’évaluation est l’action de déterminer la valeur de quelque chose. La valorisation est l’action d’augmenter la valeur de quelque chose.

On comprend donc que l’évaluation est une technique qui aboutit à donner une valeur, alors que la valorisation est un processus qui conduit à améliorer la valeur !

Comme certaines autres grandeurs mesurables (température …), la valeur d’entreprise n’est pas immuable dans le temps. Celle-ci dépend à la fois des conditions de mesure et de l’état de la chose à mesurer. Sans oublier l’environnement externe : conjoncture économique du pays ou secteur concerné, conditions de financement, cadre réglementaire, évolution technologique …

Comment réaliser l'évaluation de votre entreprise ?

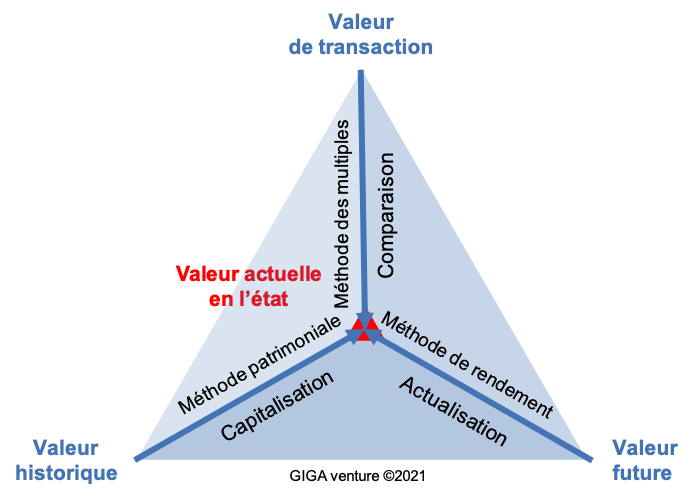

L’évaluation d’entreprise est une technique empirique, qui comprend plusieurs méthodes permettant d’encadrer la valeur d’entreprise. Attention au cas particulier des start-ups (voir dans le blog : "La valeur d’une start-up ou le tour du funambule !").

Les méthodes classiques …

La "méthode patrimoniale" est la méthode traditionnelle de l’expert-comptable : il s’agit de capitaliser la création de valeur historique. Ici, il conviendra d’abord de retraiter l’actif net de l’entreprise en normalisant son bilan comptable (éliminer les non-valeurs, réintégrer le hors bilan, recalculer la dette …), puis de quantifier les plus/moins-values latentes et de réévaluer certains postes du bilan à valeur réelle afin de déterminer l’actif net réévalué qui sera, par cette méthode, la valeur actuelle de l’entreprise.

À l’inverse, la "méthode de rendement", qui est la méthode de l’analyste financier, consiste à actualiser la création de valeur future de l’entreprise. Concrètement, il faudra prévoir les flux économiques futurs (business plan) de l’entreprise au cours de son cycle de vie (avec une "valeur terminale" en fin d’horizon de prévision) et estimer le taux d’actualisation applicable en fonction du risque de l’entreprise (coût des fonds propres pour l’approche par "Discounted Dividend Model" (DDM), coût moyen pondéré du capital pour les approches "Discounted Cash-flow" (DCF)).

Enfin, la "méthode des multiples" est la méthode de l’intermédiaire : la valeur de l’entreprise se déduit par comparaison de multiples de transactions dans le domaine boursier ou non coté. Pour chaque entreprise comparable appartenant à l’échantillon de référence sélectionné, on calculera les multiples de valeur rapportée à un solde comptable (CA, EBE, RN …), puis on appliquera le multiple moyen à chaque solde comptable concerné de l’entreprise à évaluer pour obtenir une fourchette de valeur.

Ensuite, on pourra appliquer des primes (contrôle, liquidité, stratégique …) ou décotes (minoritaire, endettement, holding …) selon le contexte.

… Leurs limites ou les erreurs à éviter !

Ces méthodes ne sont pas parfaites. Chacune d’entre elles souffre de limites propres qu’il faut garder en tête.

Pour la méthode patrimoniale, le bilan comptable comprend rarement tous les éléments de valeur de l’entreprise. Par ailleurs, les éléments historiques du bilan non réévalués sont très rarement capitalisés en fonction de leur date d’origine. Enfin, la valeur patrimoniale minore la valeur de l’entreprise en phase de croissance et la majore en phase de déclin. Il est donc souvent nécessaire d’appliquer un multiple d’actif net pour corriger cette distorsion temporelle … L’erreur classique ici est généralement un retraitement comptable insuffisant par manque d’information ou de compréhension.

Avec la méthode de rendement, la limite principale provient du mode de calcul de la valeur terminale. Dans le cas du flux terminal, celui-ci prend en compte une croissance constante à l’infini, ce qui n’a pas sens. Les arbres ne montent pas au ciel, et encore moins de manière exponentielle ! Sinon le cas de l’utilisation d’un multiple, on retrouvera donc la limite intrinsèque de cette méthode. Sinon, la méthode étant assez sophistiquée, il existe de nombreux biais : prévisions qui sous-estiment les réinvestissements nécessaires, hypothèses retenues pour le calcul du coût du capital (taux sans risque, prime risque, beta, endettement).

Dans la méthode des multiples, la vraie limite est de trouver un échantillon d’entreprises comparables. Pour l'échantillon boursier, on se retrouve généralement avec des entreprises de taille plus importante. Pour le non coté, l'échantillon est trop souvent constitué de transactions anciennes. Ici les erreurs principales proviennent du manque d’information sur les transactions et du recours du recours au calcul d’une moyenne. Enfin toutes ces méthodes intègrent peu la valeur de l’immatériel, qui devrait faire l’objet d’une évaluation distincte.

Et la valorisation ?

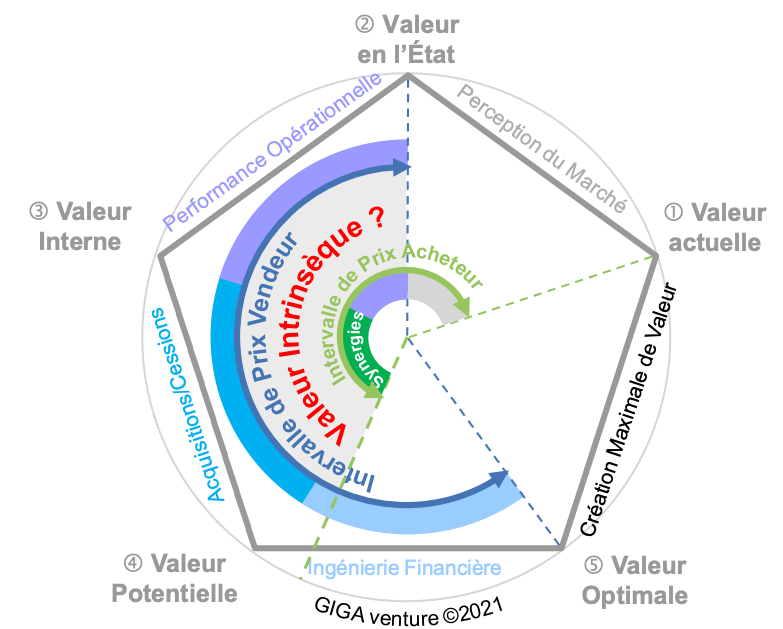

Au-delà des techniques d’évaluation, la valeur de marché (le prix) est avant tout le résultat de la rencontre entre l’offre et la demande. En 1990, Tom COPELAND, Tim KOLLER et Jack MURRIN (consultants chez McKinsey) ont formalisé le pentagone de la recomposition de valeur en distinguant les 5 sources de création de valeur que le dirigeant peut actionner.

Toutefois, pour une même entreprise, acheteur et vendeur auront leur propre vision de la valeur intrinsèque : l’acheteur s’attachera principalement à valoriser la performance selon ses métriques et les synergies possibles pour définir son intervalle de prix, alors que le vendeur intégrera d’autres valorisations possibles (performance opérationnelle & stratégique, variations de périmètre d’activités via acquisitions ou cessions, ingénierie financière).

En vue de la négociation, il sera alors indispensable de réaliser au préalable une analyse économique des sources de création de valeur afin de faire converger les intervalles de prix de chaque partie vers même valeur commune !

- Rachat

- Transmission

- Valorisation